こんにちは、億トレサラリーマンです。

米国のドナルド・トランプ大統領は4月2日、ホワイトハウスのローズガーデンで「解放の日」と銘打って演説を行い、輸入品に対する新たな関税政策を発表しました。この政策では、日本に対して24%の「相互関税」を課すことが明らかにされ、日本の金融市場と経済界に大きな衝撃を与えています。

この発表を受けて、東京株式市場では4月3日に日経平均株価が一時1600円を超す下落を見せ、翌4日も続落。さらに週明けの7日には一時31000円を割り込む大幅続落となり、投資家の間に動揺が広がっています。

トランプ大統領が今回打ち出した相互関税政策の背景には、「アメリカ・ファースト」を掲げる彼の通商政策の核心があります。大統領は演説で「長年にわたり、アメリカは不公平な貿易慣行の犠牲になってきた」と主張し、この政策が米国の製造業と雇用を守るために必要だと強調しました。

特に日本に対する24%という高率の関税は、自動車産業を中心とした日米の貿易不均衡を是正する狙いがあるとみられています。日本からの自動車輸出は米国市場で大きなシェアを持っており、トランプ政権はこれを是正しようとしているのでしょう。

市場専門家の間では、この政策が世界的な貿易摩擦を引き起こし、グローバル経済に悪影響を及ぼす可能性を懸念する声が高まっています。日本企業、特に輸出依存度の高い製造業は大きな打撃を受ける恐れがあります。

しかし、このような市場の急落は新たな投資機会をもたらす可能性もあります。歴史的に見て、相場暴落後には回復の波が訪れることが多いです。特に、この混乱の中でも強固なファンダメンタルズを持つ企業や、国内市場に強い基盤を持つ企業は、比較的早く回復する可能性は高いでしょう。

投資家としては、この市場の混乱を冷静に分析し、過度に感情的な判断を避けることが重要です。急落相場は質の高い企業の株式を割安に購入できるチャンスでもあります。特に長期的な視点を持つ投資家にとっては、この混乱は一時的なものと捉え、むしろ買い増しの好機と考えることもできるでしょう。

現在ポジションを持っている方にとっては確かに大きな痛手となりましたが、暴落後は急反発を見せておりますす、今後市場は必ず落ち着きを取り戻します。今後の相場展開を注視しながら、冷静な判断でチャンスを活かしていくことが非常に重要です。

今回の記事では、米トランプ大統領が仕掛けた相互関税政策の意図や関税についての解説、今後の株式市場について徹底予測していきたいと思います。今後の市場の動きを先取りし、投資チャンスを掴むための参考にしていただければと思います!

※2025年4月7日のデータを参照しています

そもそも「関税」ってなに?簡単解説!

関税の意図と仕組みについて

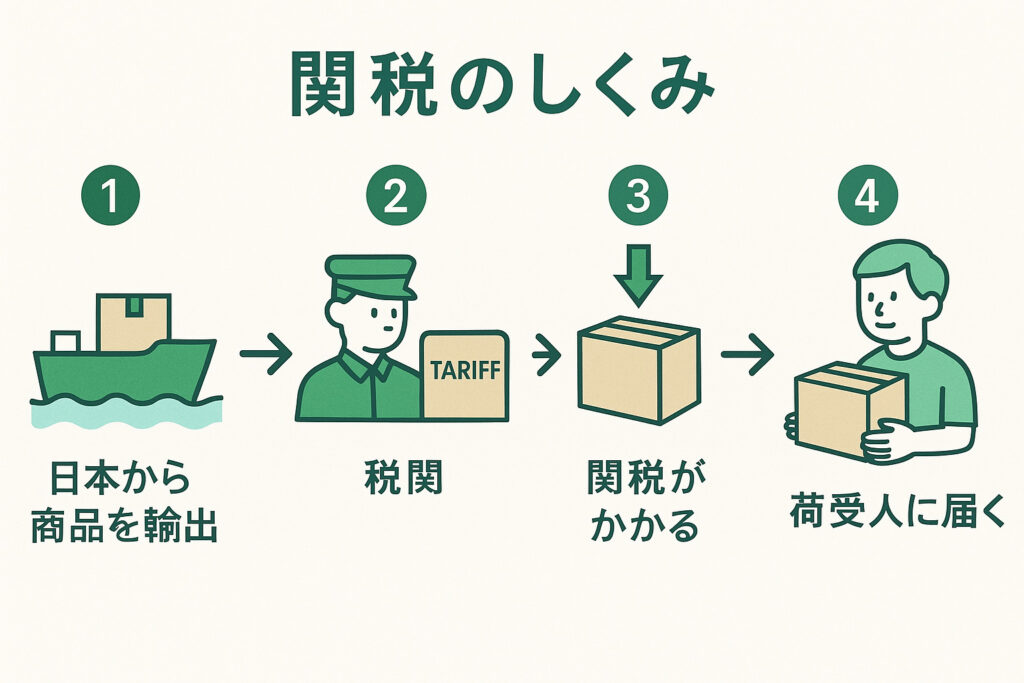

関税とは、ある国が外国からの輸入品に対してかける税金のことです。つまり、日本から他の国にモノを輸出すると、その輸出先の国で関税がかかる場合があります。たとえば、日本の自動車メーカーがアメリカに車を売るとき、アメリカ政府が1台につき関税をかけると、その分だけ価格が高くなり、現地の消費者にとっては割高になります。

関税の目的は大きく分けて2つあります。ひとつは国内産業の保護です。アメリカが自国の自動車メーカーを守るために、日本の車に関税をかければ、「高くなるならアメリカ製の車を買おう」となるかもしれません。これによって、アメリカの企業が競争で不利にならないようにするのです。

もうひとつの目的は国家の収入確保です。関税は政府にとって重要な税収のひとつで、特に発展途上国では関税収入が大きな財源になっていることもあります。

このように、日本からの輸出に対する関税は、相手国の政策や経済状況によって大きく影響を受けます。関税が高く設定されれば、日本企業の輸出競争力が下がるため、国際貿易では関税交渉が重要な意味を持ちます。

関税が高くなると、どうなる?

今回、アメリカ政府が日本からの輸入品に課す関税を24%にするとの報道がありましたが、実際に関税が高くなるとどうなるのでしょうか。

日本は資源が乏しく、製造業による輸出が経済の重要な柱となっています。 特に自動車産業は輸出全体の約20%を占め、その多くが米国向けです。

しかし、米国が日本からの自動車輸入に対して24%の関税を課すと、日本車の米国内での価格が上昇し、競争力が低下します。 例えば、2023年の日本の対米自動車輸出額は約409億ドルに達しており、関税引き上げによりこれらの輸出が大きな打撃を受ける可能性があります。 このような関税の引き上げは、輸出依存度の高い製造業の業績を悪化させ、日本経済全体に深刻な影響を及ぼす恐れがあります。

トランプ大統領の相互関税政策を簡単解説

相互関税政策の概要

今回、米トランプ大統領が発表した相互関税政策ってどんなものなのでしょうか。

この計画では、まず基本方針として全輸入品に対して最低10%の関税を課すことが定められています。これは昨年の大統領選挙期間中に公約として掲げられていたものを具体化したものです。この基本関税は100カ国以上を対象とし、そのうち約60カ国に対しては、さらに追加の関税率が設定されることになります。特に注目すべきは主要貿易相手国への課税強化で、中国に対しては現行の20%にさらに34%を上乗せするという厳しい措置が取られます。また、欧州連合(EU)には20%、日本には24%という高率の関税が新たに課されることとなりました。

一律に課す10%の相互関税は5日から、日本を含む約60カ国に設定された追加関税は9日から発動することになりました。これにより、日本政府も中小企業の相談窓口を設置したり、関係閣僚による対策本部を開いたりなど対応に追われています。

トランプ大統領はこの政策の正当性について、「長年にわたり多くの国々が米国に対して高い関税や様々な貿易障壁を設けてきた」と指摘し、これらの「不公平な貿易慣行」に対する対抗措置として今回の関税政策が必要だと強調しています。大統領の言葉を借りれば、これは単なる保護主義政策ではなく、「公平な競争環境を取り戻すための戦略的対応」ということになります。この関税政策は、トランプ政権の「アメリカ・ファースト」経済政策の中核を成すものとして位置づけられています。

「相互関税」ってどういう意味?

米トランプ大統領が今回発表した相互関税政策ですが、「相互関税」とは一体どういう意味なのでしょうか。

相互関税とは、一方の国が関税をかけたことに対して、もう一方の国も対抗して同じような関税をかけ返すことを意味しています。簡単にいうと、お互いに関税をかけ合う状態のことを指します。これは、一種の報復措置として行われるケースが多いです。

日本に課せられた24%の関税、その根拠は?

日本に課せられる24%という関税率について、その根拠に疑問を持たれる方も多いでしょう。なぜトランプ政権はこの数字を選択したのでしょうか?

トランプ大統領の説明によれば、日本は現在、アメリカに対して「46%相当」の関税を設けているとされています。この主張には、純粋な関税だけでなく「非関税障壁」と呼ばれる様々な貿易制限措置も含まれています。非関税障壁とは、輸入数量制限、独自の規格・認証制度など、関税以外の方法で事実上の貿易障壁となる政策や規制を指します。

この「46%」という数字の算出方法について、国際政治学者のイアン氏は、この数値は単純に日米間の貿易不均衡から導き出された可能性があると指摘しています。米国商務省の最新データによると、2024年の日本から米国への輸出総額は約1,482億ドルであり、日本側から見ると684億ドルの貿易黒字を計上しています。この684億ドルの黒字額を総輸出額1,482億ドルで割ると、約46%という数値が得られます。トランプ政権はこの比率を「日本が米国に課している実質的な関税率」と解釈している可能性があるのです。新たに課される24%という関税率はこの46%の約半分に相当します。

このような計算方法は経済学的に見ても通商政策の観点からも非常に単純化されており、両国間の複雑な経済関係や産業構造を反映しているとは言えないですよね。貿易黒字の存在が即ち不公平な貿易慣行を意味するわけではなく、競争力、消費者選好、為替レート、経済構造など多くの要因が関係しています。

専門家からは「貿易黒字比率を関税率と同等視する論理には経済学的根拠がない」との批判も上がっていますが、トランプ政権の通商政策は経済理論よりも政治的メッセージを重視されている以上は抜いた刀は収めない構えでいる可能性も十分にあり得ますよね。今後、日米両政府間で関税を巡る交渉が行われる可能性もありますが、このような数字の根拠についても議論の対象になるかもしれません。

過去の暴落相場の実例

ブラックマンデー

別名「黒い月曜日」は1987年10月19日に発生した世界的な株式市場の大暴落を指します。この暴落の主な原因としては、当時の米国における巨額の貿易赤字拡大と、それに対応するためのドル安政策があります。これに対してドイツが金利引き上げで対抗し、米国も追随して金利を上昇させたことが市場不安を増大させました。また、この時期はコンピューターによる自動売買システム(プログラム売買)が広く採用され始めており、株価下落を感知すると自動的に売り注文を出すプログラムが連鎖的な売りを誘発したことも大きな要因でした。さらに、暴落前の数年間、株式市場は急速に上昇していたため、バリュエーションの高さに対する懸念が高まっていたという背景もありました。

ブラックマンデーの影響は米国から世界中に波及し、東京市場も大きな打撃を受けました。10月20日の東京市場では、日経平均株価が前日比3,836円87銭(14.9%)下落し、21,910円08銭で取引を終えました。これは当時として過去最大の下げ幅でした。暴落直前(10月14日)の日経平均株価は約26,000円の水準にあり、わずか数日で約15%の価値が失われたことになります。

日経平均株価が暴落前の水準(約26,000円)に回復するまでの期間は比較的短く、約2か月程度でした。1988年1月までには暴落前の水準を回復しています。この回復の速さは日本特有の現象であり、当時の日本経済はバブル期の真っ只中にあったため、その後も株価は上昇を続け、1989年12月29日には史上最高値の38,915円87銭を記録するまでに至りました。

コロナショック

コロナショックは2020年2月から3月にかけて発生した世界的な株式市場の暴落を指します。新型コロナウイルス(COVID-19)の世界的な感染拡大を受けて、経済活動の急激な縮小が予想されたことが主な原因です。世界各国でロックダウンや移動制限が実施され、サプライチェーンの混乱、消費の落ち込み、企業活動の停滞などが懸念されました。

東京株式市場も大きな打撃を受けました。2020年2月中旬までは23,000円台で推移していた日経平均株価は、3月19日には一時16,358円19銭まで下落し、約29%の急落となりました。これは比較的短期間での急激な下げであり、日次ベースでの値動きも非常に大きく、1日で1,000円以上の値動きが連続する極めて不安定な相場となりました。特に3月12日には一日の下げ幅が1,128円58銭となる大暴落を記録し、市場関係者に強い衝撃を与えました。

しかし、コロナショックからの回復は比較的早いものでした。世界各国の中央銀行や政府が前例のない規模の金融緩和策や財政出動を実施したことが大きく寄与し、日経平均株価は2020年11月頃には暴落前の水準である23,000円台を回復しました。つまり、回復までに要した期間はわずか約8か月程度でした。これはリーマン・ショックの5年半という回復期間と比較すると非常に短いものでした。

さらに注目すべきは、日経平均株価がその後も上昇を続け、2021年2月には30年ぶりに30,000円台を回復したことです。この急速な回復と上昇の背景には、各国中央銀行による大規模な金融緩和策、ワクチン開発の進展による経済正常化への期待、そしてデジタル化の加速といった要因がありました。特に日本企業のデジタル化への取り組みが評価され、ハイテク関連銘柄を中心に株価が上昇しました。

このように、歴史的な市場暴落からの回復事例を分析すると、株価は一時的な急落後に回復する傾向があることが明らかです。ブラックマンデー、リーマン・ショック、コロナショックなど、いずれの場合も最終的には暴落前の水準を回復しています。回復期間に差はあるものの、長期的視点では市場は上昇トレンドを維持してきたことがわかります。現在の相場環境において過度に悲観的な見方をする必要はないと思います。特に、すでに保有ポジションの調整が困難な状況を除き、むしろこのような調整局面は投資機会と捉えるべきだと思います。長期投資の観点からは、割安になった優良銘柄への投資を検討するチャンスとも言えます。

相場では「乱に利あり」と言われるように、市場の混乱期には新たな投資機会が生まれることも事実です。投資家としては、短期的な価格変動に一喜一憂するのではなく、冷静さを保ちながら長期的視点で市場を見極め、むしろ積極的に投資機会を探る姿勢が重要といえるでしょう。

東京株式市場の今後:徹底予測

3万円は間違いなく意識される節目!反発を狙うならココは意識するべき

4月7日の東京株式市場では、日経平均株価が前週末終値と比較して2,644円の大幅安となり、史上3番目の下げ幅を記録しました。この急落により、25日移動平均線との乖離率は15%にまで拡大しており、過度に売られた状態を示しています。短期的な反発や調整によって平均線への回帰が見られる傾向があります。

また、投資家心理において重要な節目となる30,000円の水準が当面の下値サポートとして機能すると予想され、多くの市場参加者がこの水準を意識した売買行動を取ると考えられます。

反発のきっかけは「関税交渉」か

今回の相互関税政策による世界的な株価暴落からの反発シナリオとしては、いくつかの可能性が考えられます。ひとつは、主要国とアメリカとの間で関税引き下げに向けた交渉が進展するというものです。特に経済的な相互依存関係が強い国々との間で、早期に協議が開始され、何らかの妥協点が見出される可能性があります。

また、アメリカ政府が自主的に関税政策を緩和する可能性も十分に考えられます。発表された相互関税政策がアメリカ国内経済にもたらす潜在的な悪影響が挙げられます。広範囲にわたる高関税は、輸入品の価格上昇を通じて国内物価の高騰を加速させ、アメリカの消費者の購買力を直接的に低下させる恐れがあります。特に、すでにインフレ圧力と金利上昇に直面しているアメリカ経済にとって、追加的な物価上昇圧力は深刻な懸念材料となります。小売業界や消費財メーカーからの強い反発も予想され、これらの業界団体からのロビー活動が政策修正を促す可能性もあります。

こうした要因を総合的に考慮すると、現在の強硬な関税政策が何らかの形で修正される可能性は十分にあり、それが市場反発の契機となる可能性があります。市場参加者は、今後の外交交渉の進展や政策当局者の発言に注目することが重要でしょう。

ディフェンシブ・防衛関連銘柄に注目

現在のように世界経済や地政学リスクが不透明な状況では、輸出依存度の高い製造業やハイテク株は為替や海外需要の影響を受けやすく、値動きが不安定になりがちです。一方で、内需中心のディフェンシブ銘柄(医薬品、電力、食品など)や、防衛関連銘柄は安定的な需要が見込まれるため、相場の下支え役として注目されています。当面はこうした分野に資金が集まりやすい局面が続くと考えられます。

まとめ

市場が不安定な時こそ、割安な優良銘柄を見つける好機でもあります。「乱に利あり」という言葉の通り、混乱の中にこそチャンスがある――そうした視点を持ち、長期的な視野で資産形成を考えることが、今のような相場では特に大切です。焦らず、長期的な視点で優良な銘柄をしっかりと見極める大切な期間にしていきたいですね!

※あくまでもこの記事は億トレの個人的な予想と見解で記述してあります。投資の際にはご自身の判断で余裕資金内で行ってください。

「億トレサラリーマンのここではかけない特別銘柄をLINEで配信しています。宜しかったらLINE登録お願いします。」

億トレサラリーマンの「無料銘柄でも高いパフォーマンス!期待のテーマ株を多数配信する」注目するべき投資顧問一覧はコチラ↓

株情報サイト&メルマガ情報

橋本罫線考案者の故・橋本明男さんの意思を引き継ぐ稲垣社長や、グローバルな見地からコラムを執筆する王さんなどバラエティに富んだサイト。無料登録で「テンバガー候補銘柄」などプレゼント中。

高山緑星こと前池英樹さんが社長を務めるサイト。「2036年までの未来予測」を完了しているとしており、本当に株価の動きを読むのが上手い人と感じています。無料銘柄でも大きく勝てる可能性あり。

グラーツ投資顧問は、相場の福の神 藤本さんのコラムやカブ知恵代表取締役の藤井英敏さんのコラム「投資の方程式」などを無料掲載しているサイト。アドレス登録で「大本命3銘柄」を無料提供。